真的可去代開發(fā)票!稅負低!個人取得該發(fā)票還可以抵個稅

真的可去代開發(fā)票!稅負低!個人取得該發(fā)票還可以抵個稅

上海稅務答疑

留言內(nèi)容:1、工頭(沒有辦理營業(yè)執(zhí)照)承包的建筑勞務,取得的收入是經(jīng)營所得還是勞務報酬所得?實操中去稅務代開發(fā)票要求按勞務報酬申報個稅,請問依據(jù)是什么?

國稅【1996】127號,第三條,從事建筑安裝業(yè)的個體工商戶和未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人,以及建筑安裝企業(yè)實行個人承包后工商登記改變?yōu)閭€體經(jīng)濟性質的,其從事建筑安裝業(yè)取得的收入應依照個體工商戶的生產(chǎn)、經(jīng)營所得項目計征個人所得稅。不辦理營業(yè)執(zhí)照的包工頭不適用這條嗎?還是這條已經(jīng)失效了??

答復單位:上海市稅務局

答復內(nèi)容:您好:您的提問收悉。現(xiàn)針對您的提問簡要回復如下:?

根據(jù)《國家稅務總局關于印發(fā)《建筑安裝業(yè)個人所得稅征收管理暫行辦法》的通知》:從事建筑安裝業(yè)的個體工商戶和未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人,以及建筑安裝企業(yè)實行個人承包后工商登記改變?yōu)閭€體經(jīng)濟性質的,其從事建筑安裝業(yè)取得的收入應依照個體工商戶的生產(chǎn)、經(jīng)營所得項目計征個人所得稅。

根據(jù)《中華人民共和國個人所得稅法》規(guī)定:經(jīng)營所得,適用百分之五至百分之三十五的超額累進稅率。

安徽稅務答疑

個人提供建筑服務,應如何繳納個人所得稅??

安徽稅務解答:承包建筑安裝業(yè)各項工程作業(yè)的承包人取得的所得,應區(qū)別不同情況計征個人所得稅:經(jīng)營成果歸承包人個人所有的所得,或按照承包合同(協(xié)議)規(guī)定,將一部分經(jīng)營成果留歸承包人個人的所得,按經(jīng)營所得項目征稅;以其他分配方式取得的所得,按工資、薪金所得項目征稅。從事建筑安裝業(yè)的個體工商戶和未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人,以及建筑安裝企業(yè)實行個人承包后工商登記改變?yōu)閭€體經(jīng)濟性質的,其從事建筑安裝業(yè)取得的收入應依照經(jīng)營所得項目計征個人所得稅。從事建筑安裝業(yè)工程作業(yè)的其他人員取得的所得,分別按照工資、薪金所得項目和勞務報酬所得項目計征個人所得稅。?

文件依據(jù):《國家稅務總局關于印發(fā)<建筑安裝業(yè)個人所得稅征收管理暫行辦法>的通知》(國稅發(fā)〔1996〕127號)

代開發(fā)票實務

【補充】

1.未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人,去稅務代開發(fā)票應按經(jīng)營所得申報個稅。(經(jīng)營所得,適用百分之五至百分之三十五的超額累進稅率,實務中一般是定率的核定征收)

代開發(fā)票時建議打印:《國家稅務總局關于印發(fā)《建筑安裝業(yè)個人所得稅征收管理暫行辦法》的通知》文件,和安徽稅務局、上海市稅務局的答疑界面(政策是全國性的,口徑也是全國性的)。

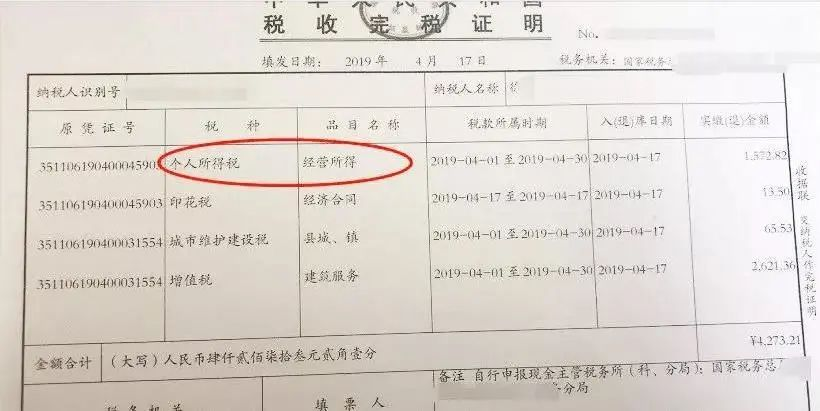

代開發(fā)票稅收繳款書:稅種“個人所得稅”、品目名稱“經(jīng)營所得”

【備注】代開發(fā)票:繳納增值稅現(xiàn)暫按1%或者免稅,城市維護建設稅、教育費附加減半或減免優(yōu)惠政策。減免是指:月納稅的月銷售額或營業(yè)額不超過10萬元(按季度納稅的季度銷售額或營業(yè)額不超過30萬元)減免教育費附加。

2.按照《國家稅務總局關于發(fā)布<個人所得稅扣繳申報管理辦法(試行)>的公告》(稅務總局公告2018年第61號)第四條規(guī)定,支付“未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人的建筑勞務費”,無需再代扣代繳/預扣預繳個人所得稅。

3.經(jīng)營所得不需要匯總綜合所得稅進行年度匯算清繳。

4.千萬別代開錯了發(fā)票

要去項目所在地主管稅務機關代開發(fā)票申報納稅。

《財政部 國家稅務總局關于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1第四十六條第(三)款規(guī)定:其他個人提供建筑服務,銷售或者租賃不動產(chǎn),轉讓自然資源使用權,應向建筑服務發(fā)生地、不動產(chǎn)所在地、自然資源所在地主管稅務機關申報納稅。

5.關于個人新房裝修款:如果請“未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人”,也需要代開發(fā)票,將來賣房可能少繳個人所得稅。

《國家稅務總局關于個人住房轉讓所得征收個人所得稅有關問題的通知》(國稅發(fā)〔2006〕108號):

對轉讓住房收入計算個人所得稅應納稅所得額時,納稅人可憑原購房合同、發(fā)票等有效憑證,經(jīng)稅務機關審核后,允許從其轉讓收入中減除房屋原值、轉讓住房過程中繳納的稅金及有關合理費用。

合理費用是指:納稅人按照規(guī)定實際支付的住房裝修費用、住房貸款利息、手續(xù)費、公證費等費用。

1支付的住房裝修費用。納稅人能提供實際支付裝修費用的稅務統(tǒng)一發(fā)票,并且發(fā)票上所列付款人姓名與轉讓房屋產(chǎn)權人一致的,經(jīng)稅務機關審核,其轉讓的住房在轉讓前實際發(fā)生的裝修費用,可在以下規(guī)定比例內(nèi)扣除:

(1)已購公有住房、經(jīng)濟適用房:最高扣除限額為房屋原值的15%;

(2)商品房及其他住房:最高扣除限額為房屋原值的10%。