小規(guī)模納稅人增值稅優(yōu)惠政策匯總!

對月銷售額15萬元以下(季銷售額45萬元以下,含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅。

增值稅之“月銷售額15萬元以下免稅政策”

《財政部 稅務(wù)總局關(guān)于明確增值稅小規(guī)模納稅人免征增值稅政策的公告》(財政部稅務(wù)總局公告2021年第11號)、《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅征管問題的公告》(國家稅務(wù)總局公告2021年第5號):自2021年4月1日至2022年12月31日,對月銷售額15萬元以下(季銷售額45萬元以下,含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅。

注意點1:

小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計月銷售額超過15萬元,但扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后未超過15萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅。

注意點2:

適用增值稅差額征稅政策的小規(guī)模納稅人,以差額后的銷售額確定是否可以享受本公告規(guī)定的免征增值稅政策。

注意點3:

按固定期限納稅的小規(guī)模納稅人可以選擇以1個月或1個季度為納稅期限,一經(jīng)選擇,一個會計年度內(nèi)不得變更。

增值稅之“疫情期間1%征收率政策”

《財政部 稅務(wù)總局關(guān)于延續(xù)實施應(yīng)對疫情部分稅費優(yōu)惠政策的公告》(財政部稅務(wù)總局公告2021年第7號):截止2021年12月31日之前,增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅;適用3%預(yù)征率的預(yù)繳增值稅項目,減按1%預(yù)征率預(yù)繳增值稅。

注意點1:

此項政策僅適用“適用3%征收率”項目;比如出租不動產(chǎn)等5%征收率項目,則不適用此項政策。

注意點2:

根據(jù)《國家稅務(wù)總局關(guān)于進一步優(yōu)化增值稅優(yōu)惠政策辦理程序及服務(wù)有關(guān)事項的公告》(國家稅務(wù)總局公告2021年第4號)規(guī)定,單位和個體工商戶(以下統(tǒng)稱納稅人)適用增值稅減征、免征政策的,在增值稅納稅申報時按規(guī)定填寫申報表相應(yīng)減免稅欄次即可享受,相關(guān)政策規(guī)定的證明材料留存?zhèn)洳椤?/p>

了解了政策之后,在運用的過程中還有哪些問題需要注意呢?

1、如何準(zhǔn)確判斷能否享受小規(guī)模納稅人優(yōu)惠?

舉例:A公司為按季申報的小規(guī)模納稅人,主營銷售貨物。2021年第三季度主營收入(不含稅)為45萬元,另出售了一套房屋獲得收入(不含稅)100萬。

分析:銷售額合計145萬,超過了免稅銷售額。但是根據(jù)文件規(guī)定,扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后仍未超過45萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額,可享受小規(guī)模納稅人免稅政策。

本季度銷售貨物取得的45萬收入,可以享受小規(guī)模納稅人免稅政策。

政策依據(jù):《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅征管問題的公告》(國家稅務(wù)總局公告2021年第5號)

2、開具專票后還能享受增值稅免稅嗎?

不能。

舉例1:A公司為按月申報的小規(guī)模納稅人,2021年9月銷售額12萬元,其中開具增值稅電子專用發(fā)票的銷售額為10萬元,是否享受免征增值稅?

分析:“電子專票”屬于增值稅專用發(fā)票,其法律效力、基本用途、基本使用規(guī)定等與增值稅紙質(zhì)專用發(fā)票相同。

因此,該公司應(yīng)當(dāng)就開具增值稅電子及紙質(zhì)專用發(fā)票的銷售額,正常計算繳納增值稅。

舉例2:B公司開具增值稅專用發(fā)票后沖紅,2021年第三季度銷售額未超過45萬時,因開具專票已經(jīng)繳納的稅款,是否可以申請退還?

分析:納稅人自行開具或申請代開增值稅專用發(fā)票,應(yīng)就其開具的增值稅專用發(fā)票相對應(yīng)的應(yīng)稅行為計算繳納增值稅。

如果,小規(guī)模納稅人月銷售未超過15萬元(季度銷售額未超過45萬元)的,當(dāng)期因開具增值稅專用發(fā)票已經(jīng)繳納的稅款,在增值稅專用發(fā)票全部聯(lián)次追回或者按規(guī)定開具紅字專用發(fā)票后,可以向主管稅務(wù)機關(guān)申請退還已繳納的增值稅。

因此,B公司可以在開具紅字專用發(fā)票后,申請退稅。

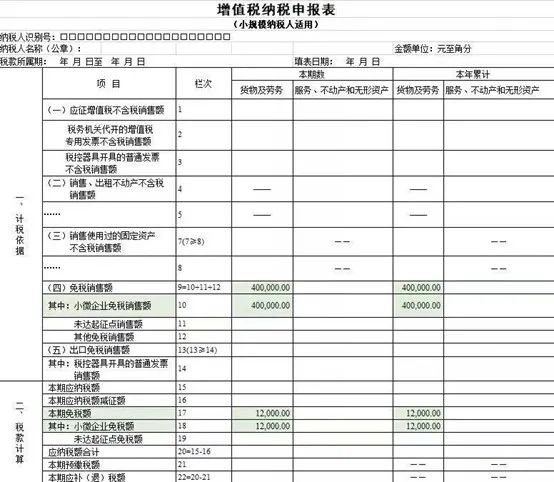

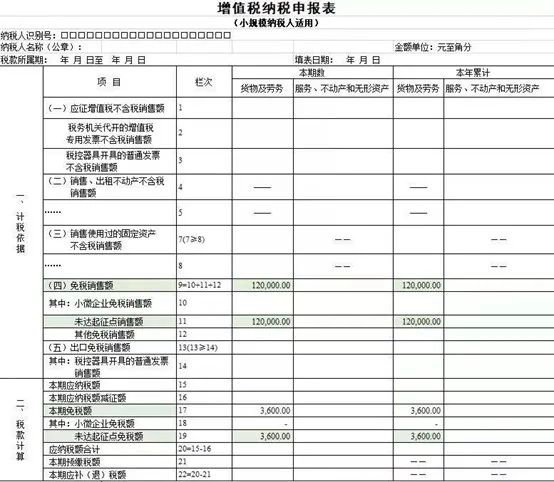

3、增值稅申報表如何填寫?

將免征增值稅銷售額填報在主表第10欄“小微企業(yè)免稅銷售額”中,個體工商戶和其他個人在第11欄“未達起征點銷售額”中填報。

不要填報在主表第12欄“其他免稅銷售額”,也無需填報《增值稅減免稅申報明細表》免稅項目相關(guān)欄次。

4、開具3%的增值稅專用發(fā)票

能否享受減按1%征收增值稅的優(yōu)惠?

不能。

舉例:C公司是上海一家增值稅小規(guī)模納稅人,主要從事口罩等防護用品的銷售。2020年3月,根據(jù)購買方需要,我單位為其開具了一張3%征收率的增值稅專用發(fā)票,其他業(yè)務(wù)均按規(guī)定開具1%征收率的增值稅普通發(fā)票。請問開具專用發(fā)票的這筆業(yè)務(wù)能否享受減按1%征收增值稅的優(yōu)惠?

分析:不能。由于增值稅專用發(fā)票具有抵扣功能,納稅人按照規(guī)定開具了1%征收率的增值稅專用發(fā)票的,可以享受減按1%征收率征收增值稅政策;納稅人開具3%征收率的增值稅專用發(fā)票部分,需要按3%征收率申報繳納增值稅。

5、開具3%的增值稅普通發(fā)票

能否享受減按1%征收增值稅的優(yōu)惠?

可以。

舉例:D公司屬于按月申報的增值稅小規(guī)模納稅人,2020年3月份銷售額是20萬元,其中有幾個客戶想要發(fā)票作為憑證,開具了10張征收率為3%的增值稅普通發(fā)票。如果要享受減按1%征收增值稅政策,是否必須追回上述3%征收率的發(fā)票,還是可以在申報納稅時直接減按1%申報繳納增值稅?

分析:開具了征收率為3%的增值稅普通發(fā)票的,可以在申報納稅時直接減按1%征收率申報繳納增值稅。需要提醒的是,按照《中華人民共和國發(fā)票管理辦法》等相關(guān)規(guī)定,納稅人應(yīng)如實開具發(fā)票。納稅人享受減按1%征收率征收政策的,在開具增值稅普通發(fā)票時,應(yīng)當(dāng)在稅率或征收率欄次填寫“1%”字樣。今后,納稅人應(yīng)當(dāng)按照上述規(guī)定開具增值稅普通發(fā)票。

6、小規(guī)模納稅人銷售自己使用過的固定資產(chǎn)

是否可以享受復(fù)工復(fù)業(yè)3降1政策?

可以。

舉例:增值稅小規(guī)模納稅人銷售自己使用過的固定資產(chǎn)和舊貨按規(guī)定減按2%征收的,現(xiàn)在是否可以享受小規(guī)模納稅人復(fù)工復(fù)業(yè)增值稅優(yōu)惠政策?

分析:根據(jù)《財政部 國家稅務(wù)總局關(guān)于部分貨物適用增值稅低稅率和簡易辦法征收增值稅政策的通知》(財稅〔2009〕9號)和《財政部 國家稅務(wù)總局關(guān)于簡并增值稅征收率政策的通知》(財稅〔2014〕57號)規(guī)定,增值稅小規(guī)模納稅人(除其他個人外)銷售自己使用過的固定資產(chǎn)以及銷售舊貨,按照簡易辦法依照3%征收率減按2%征收增值稅。因小規(guī)模納稅人銷售自己使用過的固定資產(chǎn)和舊貨適用“3%的征收率”,所以,本市的增值稅小規(guī)模納稅人銷售自己使用過的固定資產(chǎn)和舊貨取得的應(yīng)稅銷售收入,可以減按1%征收率繳納增值稅。